: Minera chilena del cobre enfrenta vientos en contra locales")

¿Así que qué hay de malo?

Descripción general

Para cualquier administrador de fondos interesado en exponerse al rey de los metales para baterías, es difícil dejar pasar a Chile. El país alberga dos de las minas de cobre más grandes del mundo (Escondida y Collahuasi) y yacimientos aproximadamente el 30% de la producción mundial.

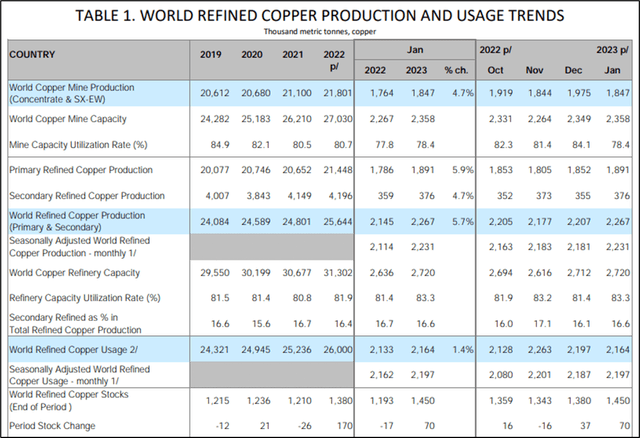

Destaca su producción anual de 5,6 millones de toneladas, ya que solo Perú (2,2 millones de toneladas/año) se acerca a la producción del gigante del cobre de América del Sur. La producción de las minas de cobre en el mundo es equivalente a 21,8 millones de toneladas anuales, siendo la capacidad mundial actual de las minas de cobre de 27 millones de toneladas.

Grupo de Estudio Internacional del Cobre

Producción y uso mundial de cobre Grupo de Estudio Internacional del Cobre.

Sin embargo, existen varios desafíos que enfrenta la exportación más grande de Chile. La sequía y las leyes más bajas del mineral han afectado la producción, mientras que la ruptura política sobre una nueva propiedad minera propuesta puede frenar la inversión, lo que reduce el apetito por el despliegue de capital necesario. incrementar la producción.

Los expertos ya han comenzado a revisar a la baja la producción nacional, ya que Fitch Ratings pronosticó recientemente una caída en la producción chilena de cobre de 3,4% a/a a 2,8%.

Según el International Copper Study Group, la producción de cobre de Chile en 2022 cayó un 6% interanual. Antofagasta experimentó una caída del 10 % en la producción del cuarto trimestre de 2022 debido a que la sequía afectó las operaciones de Los Pelambres y las leyes de crudo más bajas afectaron la producción en Centinela.

Otros jugadores también han estado presionando a Anglo American (OTCQX: AAUKF) y al gigante nacional, Codelco, todos publicando una guía revisada sobre los pronósticos de producción.

economía comercial

La producción de cobre en Chile se ve obstaculizada por las bajas leyes del mineral y la sequía.

Se requerirá inversión en expansiones operativas y desarrollo de nuevos proyectos para compensar el posible deterioro estructural que probablemente afecte los volúmenes en el corto plazo. Es probable que el retraso en el ciclo de inversión del proyecto y el endurecimiento del despliegue de capital reduzcan los suministros y respalden los precios del cobre en el mediano plazo.

economía comercial

Los precios del cobre están mejorando lentamente después de caer a fines de 2022.

A corto plazo, el panorama es muy diferente. Dada la importancia del metal de las baterías para la producción industrial, es probable que la perspectiva de una recesión a corto plazo en los EE. UU. y la desaceleración del crecimiento chino detengan cualquier aumento inmediato de los precios.

Las señales siguen siendo ominosas, particularmente en los EE. UU. dado el mercado de capitales perpetuo, las inversiones híbridas de la curva de rendimiento del mercado de dinero/mercado de capitales, junto con el posible contagio del sector bancario equivalente a una restricción crediticia. En ZMK Capital, debido a las condiciones anteriores y al riesgo país concentrado en Antofagasta, actualmente calificamos una posición en el operador de cobre chileno como Mantener.

Perfil de la empresa

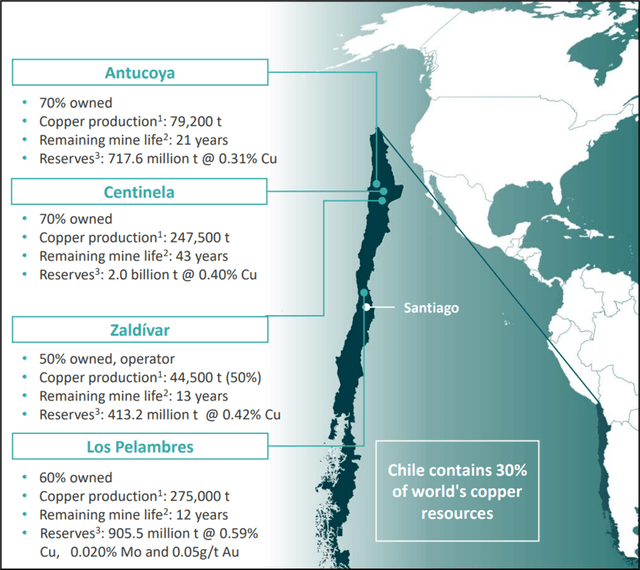

Antofagasta Plc (OTC: ANFGF) es una compañía minera de £15 mil millones que cotiza en el Reino Unido y que se especializa en juegos de baterías de metal en América Latina. El 65% es propiedad del Grupo Luksic, el conglomerado empresarial chileno que fundó. Andrónico Lucic AparoaLa compañía opera varias concesiones mineras, incluidas la mina Los Belambres, la mina Centinela, la mina Antucoya y la mina Zaldivar.

La compañía minera de cobre que cotiza en el Reino Unido es una de las 10 principales productoras con activos de alta calidad y un gran potencial de crecimiento. La empresa produce anualmente aproximadamente 646 kt de cobre, 176 kt de oro y 10 kt de molibdeno a un cash cost neto de $1,61 por libra. Todas las operaciones se llevan a cabo en Chile y la compañía también opera una división de transporte que brinda servicios de carga por ferrocarril y carretera en la región de Antofagasta en Chile.

Proyecto portafolio

Antofagasta posee participaciones en varios activos productores de cobre. La primera fase de la expansión de Los Pelambres, ahora con un avance del 93%, se centra en mejorar la planta desalinizadora y el concentrador de cobre. Está previsto que ambas unidades estén operativas a partir del segundo trimestre de 2023.

En Centinela, el directorio está considerando una decisión de inversión para un segundo condensador y debería estar finalizada dentro del año. La producción de capital del proyecto será de alrededor de $ 3.7 mil millones, pero impulsará significativamente la producción, empujando a Centinela a 1calle cuarta parte de los costos de efectivo netos.

Los esfuerzos de exploración también han ayudado a aumentar los recursos minerales. La perforación en Cachorro ayudó a identificar 242Mt con una ley de cobre de 1,21 % en el recurso inferido, un aumento del 70 % desde 2021. En Encierro, al sureste de Vallenar, el extenso programa de exploración con perforación en Antofagasta ayudó a identificar el recurso primario inferido a partir de 522Mt de mineral de menor ley (0,65% pies cúbicos)

Antofagasta

Antofagasta tiene participaciones en varios activos cupríferos chilenos de alto rendimiento.

La situación política y financiera actual de Chile

El panorama político en Chile ha estado cambiando recientemente: en septiembre de 2022, una nueva constitución propuesta fue rechazada durante un referéndum nacional. El Congreso adoptó así un nuevo plan para reescribir la constitución con una nueva asamblea electa y un comité de expertos. Ahora se están logrando avances con los legisladores que esperan que la nueva constitución ayude a encontrar soluciones para sofocar el conflicto entre activistas indígenas, terratenientes, grupos forestales y partes interesadas locales.

En enero de 2023, la Comisión de Minería y Energía del Senado de Chile aprobó un proyecto de ley destinado a aumentar los impuestos y regalías de la producción nacional de cobre. El proyecto de ley actual incluye valor publicitario y mayores ingresos por ganancias operativas que probablemente afectarán los balances de los productores de cobre. El Comité de Hacienda del Senado está debatiendo actualmente los nuevos derechos de propiedad minera que luego pasarán a la Cámara de Representantes para su consideración.

Revisión financiera

Antofagasta es seguido ampliamente por la comunidad de analistas y la mayoría de ellos publica una recomendación de comentario. De los 16 analistas que cubren acciones, 11 califican actualmente a la empresa como acciones, 2 la califican como «vender» y otros 2 la califican como «venta fuerte». Curiosamente, solo un analista califica actualmente a la minera chilena como Compra.

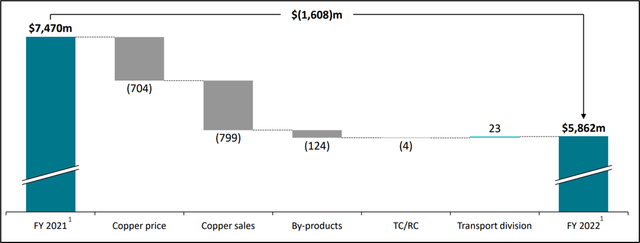

Los ingresos de la compañía para todo el año 2022 fueron de $5860 millones, muy por debajo de los $7400 millones informados en 2021. La moderación de los precios y los volúmenes débiles fueron factores clave que afectaron las ventas. Los márgenes de EBITDA se comprimieron (año fiscal 2022 ~47 %) después de 2021, que vio no solo una explosión en la línea superior sino que los márgenes aumentaron (año fiscal 2021 EBITDA ~59 %).

Los ingresos netos de la empresa de 1500 millones de dólares se ven realzados por una partida única excepcional de 945 millones de dólares que sugiere que las ganancias de la empresa publicadas recientemente pueden basarse en cimientos inestables.

Antofagasta

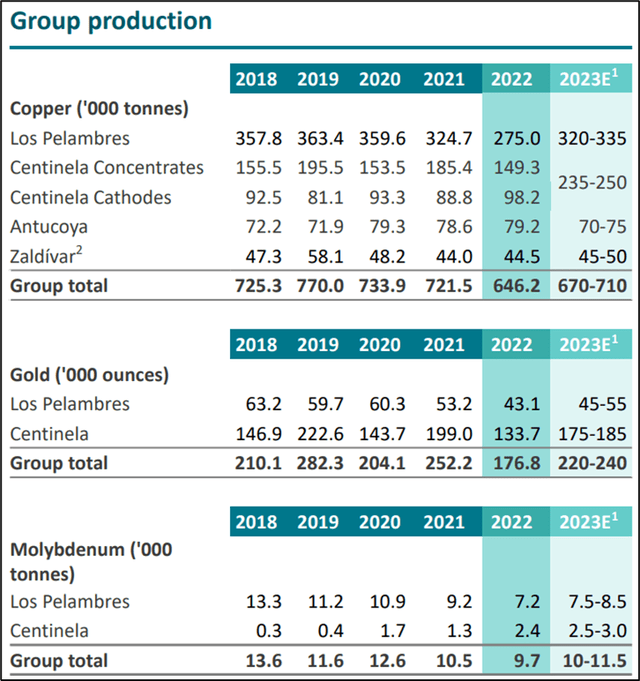

Producción total del grupo – Antofagasta

La minera de cobre redujo a la mitad sus ganancias anuales debido a mayores costos de insumos, leyes más bajas y uno de los años más secos de la actual sequía de 12 años que ha afectado la producción en su mina Los Belambres. En 2022, la compañía ha producido 646kt de cobre con Los Pelambres (275kt) produciendo casi la mitad de eso.

La producción de oro fue de 176.000 onzas, la mayor parte de la cual se produjo en Centinela (133.000 onzas) Antofagasta espera un ligero aumento en la producción de cobre para 2023 (670k – 710k) con un precio objetivo de $3,84/lb. También se espera que la producción de oro aumente con un pronóstico de 220k-240k oz. También se espera que los precios más altos del oro afecten positivamente los resultados de las mineras chilenas para 2023.

Antofagasta

Las ventas del año fiscal 2022 de Antofagasta se vieron afectadas por los movimientos en el precio y volumen del cobre.

Centinela experimentó un aumento significativo del 30% en los costos unitarios de efectivo, lo que ejerció presión sobre los resultados de la empresa. En general, la empresa se vio afectada por un aumento del 33 % en los costos unitarios monetarios netos, lo que condujo a una disminución en los márgenes de utilidad. Los recursos minerales totales del grupo, incluidas las reservas de mineral, ascienden a 20,69 millones de toneladas. Actualmente, la empresa tiene una deuda a largo plazo de $2700 millones (índice total de deuda a capital del 28 %), lo que se traduce en un gasto por intereses de $78 millones en el año fiscal 2022. El gasto neto por intereses es de $38,5 millones y la empresa actualmente tiene aproximadamente $2,4 mil millones en efectivo y su equivalente a corto plazo.

Antofagasta generó $1,800 millones en flujo de efectivo de operaciones en el año fiscal 2022, una disminución significativa respecto del año anterior ($3,600 millones en el año fiscal 2021). La empresa continúa renovando su deuda mientras mantiene suficiente liquidez para pagar un dividendo anual del 3,94 % con una tasa de pago del 82 %. Actualmente cotiza a un múltiplo P/U de 25x, en el lado más elevado en comparación con pares como Southern Copper (SCCO) a 20x, Freeport-McMoRan (FCX) a 20x y Anglo American (OTCQX: AAUKF, OTCQX: NGLOY ) a 7x o el primer metal cuántico (OTCPK: FQVLF, FM: CA) a 18x.

enchufes principales

Es probable que haya una ventaja significativa a largo plazo para el cobre. El metal de las baterías es fundamental para la descarbonización global y la era de los vehículos eléctricos. El combustible es el cinturón de cobre en expansión de Chile que produce el 30% de la producción mundial. Es un grado de ventaja para cualquier titular a largo plazo.

Pero es importante comprender los riesgos: una economía global en desaceleración, disputas políticas internas, leyes de crudo en descenso, clima inclemente, costos operativos en espiral y una valoración relativa alta son suficientes para mantenernos al margen por el momento.

Nota del editor: este artículo analiza uno o más valores que no cotizan en una de las principales bolsas de valores de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.

«Beer ninja. Experto en redes sociales sin complejos. Fanático de la web. Geek de Twitter. Pensador galardonado. Estudiante».

More Stories

Emiratos Árabes Unidos y Chile firman el Acuerdo de Asociación Económica Integral en Abu Dabi – Noticias

Emiratos Árabes Unidos y Chile firman un acuerdo integral de asociación económica

Los sauditas ven a la chilena Codelco como una buena opción para una asociación en el campo del litio – BNN Bloomberg