btgbtg / iStock a través de Getty Images")

Referéndum al revés

Creo iShares MSCI Chile Capped ETF (Murciélagos: etc.) Es una compra antes del 4 de septiembreEl décimo. Ese día, Chile votó para aprobar o rechazar una nueva constitución. Esto es un peligro político. Con un precio elevado, las acciones se cotizan con un descuento de valoración del 40%, mientras que la moneda ha caído más del 30% en valor. El resultado de la desaprobación podría conducir a un aumento significativo en la satisfacción del 20 % al 30 %, mientras que el riesgo a la baja en un voto de aprobación podría ser del 10 %, en mi opinión.

Perspectiva de chile

Vivo en Chile desde hace 13 años y he trabajado como Analista de Compras y Ventas y Primer Ministro en América Latina desde 1995, lo que me ha proporcionado un buen conocimiento de los mercados y la situación macro y política de Chile y la región.

Activos chilenos bajo presión desde octubre de 2019

El mercado de valores chileno ha caído a los niveles de 2005 en dólares estadounidenses y ha bajado un 46% (excluyendo Soquimich (SQM)) desde el inicio de los disturbios sociales en octubre de 2019. Estas protestas masivas dieron como resultado una propuesta para redactar una constitución completamente nueva. Esto ha resultado en la aparición de un alto grado de riesgo e incertidumbre política, con claras implicaciones para el valor de los activos.

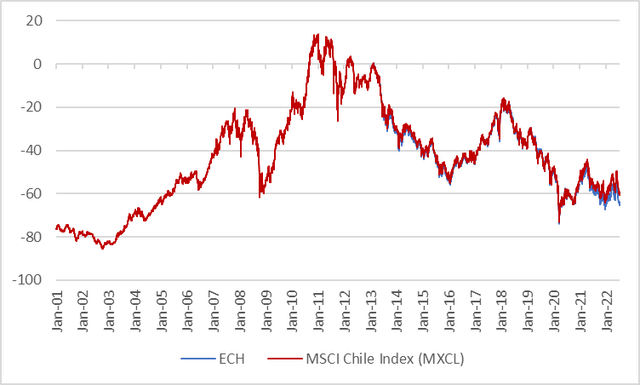

MSCI Chile y ECH ETF (Imagen creada por el autor con datos de Capital IQ)

ECH ha bajado un 26% desde octubre de 2019. Sin embargo, al analizar este desempeño, encontramos que SQM, que ahora representa el 23% del ETF, ha subido un 220% en este período. Excluyendo el efecto de SQM resulta en una disminución del 46% para el ETF. Un paso más allá, la depreciación del peso chileno, o CLP, fue del 30%, haciendo que el aporte del subyacente sea del -16%.

Los riesgos políticos son mucho peores que los riesgos generales

El desempeño bursátil y CLP contrasta con los resultados generales, destacando el impacto del riesgo político. economía chilena Ha resistido bien esta incertidumbre política y la pandemia, impulsado por el estímulo masivo del gobierno y la recesión de casi el 30% del sector privado. sistema de fondos de pensiones, que en su conjunto se aproximaban al 20% del PIB. Los sectores inmobiliario, de consumo y financiero reportaron sólidos resultados con tasas bajas y una economía empapada de liquidez en 2021.

Solo ahora, la situación general está viendo signos de estanflación con un IPC del 10%, el desempleo aumentando al 7,7% y Pronóstico del PIB en solo un 1,2% en YE22. Si bien al mismo tiempo el país eligió un presidente socialista que aspira a implementar un Aumento de impuestos del 4% del PIB Para financiar el gasto social, reformar el sistema de pensiones a un régimen general de reparto y suspender las contribuciones al sistema privado de fondos de pensiones. Todo esto mientras la nueva constitución estaba siendo redactada por un consejo controlado por los socialistas. En este contexto, los activos chilenos (acciones, deuda y divisas) tienen muy poca aceptación y ahí radica la oportunidad.

Las valoraciones de los activos son bajas y en gran medida un factor de riesgo político

El mercado ahora está claramente deprimido, con el CLP subiendo a un máximo histórico frente al dólar estadounidense, una caída de más del 30% desde octubre de 2019. Parte de esta caída se debe a la reciente caída en los precios del cobre, que representa el 50% de exportaciones y su impacto en el flujo de dólares estadounidenses. La otra parte por fuga de capitales, vendiendo CLP para comprar dólares y sacarlos del país antes del referéndum del 4 de septiembre.

El mercado de valores está cotizando a un mínimo de 20 años con valoraciones cercanas a 9 veces las ganancias de ganancias o un 40% por debajo del promedio de 10 años. Sin embargo, el mercado de bonos valora la continuación de una política fiscal y monetaria prudente con swaps de incumplimiento crediticio de los bonos soberanos chilenos con un riesgo de incumplimiento del 1,6 %. Creo que los mercados de divisas y de acciones han valorado significativamente el riesgo político.

El referéndum del 4 de septiembre puede conducir al rechazo de la nueva constitución

el 5 de julioEl décimo los nueva constitución El referéndum ha concluido y tendrá lugar el 4 de septiembreEl décimo aceptar o rechazar. Ha sido bien recibido por la población y muchos políticos y partidos actuales y anteriores, economistas, abogados y formadores de opinión de todos los colores políticos. Hay un bombardeo de debate público para reformar esta nueva constitución si se aprueba o, de preferencia, se modifica la existente. Las probabilidades de rechazo están creciendo, mientras que el 80% de la población votó por una nueva constitución, Últimas encuestas Mostrar solo un 30% de aprobación de la nueva presentación.

En un escenario en el que se rechace esta nueva constitución, es muy posible que el mercado y la moneda experimenten una apreciación significativa, quizás entre un 20% y un 30%. Si se aprueba, la desventaja podría ser un rodillazo del 10% ya que gran parte del riesgo estaba en el precio.

Es probable que el rechazo traiga un suspiro de alivio del sector empresarial, tanto nacional como extranjero. Reducirá el poder y las ambiciones del gobierno actual y puede conducir a un entorno empresarial y macroeconómico mucho mejor a mediano plazo. En el lado negativo, las protestas podrían estallar y aparecer en los titulares, pero es posible que no cuenten con el apoyo popular y la gente habría votado en contra del cambio radical.

iShares Chile ETF toma referéndum sobre su cabeza

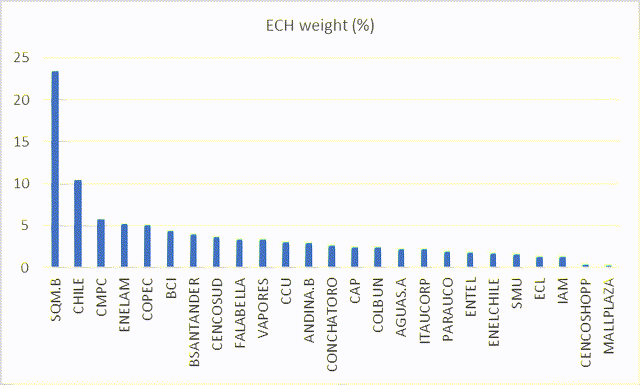

ECH consta de 25 acciones y repite el índice MSCI Chile Capped. Todos los sectores y empresas (excepto Vapores) tienen una exposición negativa a la nueva constitución y un gobierno socialista más poderoso y, por lo tanto, se beneficiarán de un voto negativo.

Participaciones ECH (Imagen creada por el autor con datos de iShares)

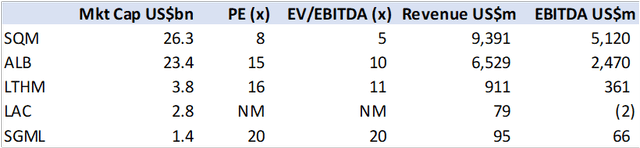

El mayor peso (37%) en el sector materiales/exportación, SQM (litio y fertilizantes), Copec, CMPC (celulosa) y Cap (mineral de hierro). Las calificaciones de este sector se han visto influenciadas más por los riesgos políticos que por los riesgos macro. La minería y la silvicultura están sujetas a mayores impuestos, regulación ambiental y nacionalización completa. SQM, a pesar de este rendimiento superior masivo, todavía tiene un precio significativamente inferior al de Albemarle (ALB) y otras compañías emergentes de litio en la región, Livent (LTHM), Lithium Americas (LAC) y Sigma (SGML).

Empresas pares de SQM. (Imagen creada por el autor con datos de Capital IQ)

El sector financiero es el segundo más grande con un peso del 21% y se ha beneficiado del estímulo del gobierno y ahora de la inflación, ya que gran parte de los préstamos están ligados al índice de inflación. Sin embargo, bajo una constitución más socialista, pueden ver controles sobre las tasas de interés y/o préstamos forzosos, mayores pérdidas por préstamos y un menor retorno sobre el capital.

El sector de consumo tiene un menor riesgo político pero un mayor riesgo general debido a la menor renta disponible y la depreciación de la moneda extranjera, ya que se importan muchos bienes de consumo. Sin embargo, Falabella tiene una actividad financiera significativa que podría compensar las ventas/márgenes minoristas débiles, así como las operaciones que América Latina cree. Cencosud tiene mayor exposición al retail de alimentos y presencia regional.

Los servicios públicos (electricidad y agua) están políticamente expuestos porque obtienen ingresos de tarifas reguladas, mientras que una mayor regulación ambiental puede aumentar los costos e impedir los rendimientos. El riesgo de nacionalización también es posible.

La inversión directa en capital se limita a SQM, Banco de Chile (BCH), Banco Santander Chile (BSAC), Andina (AKO.B) y CCU (CCU).

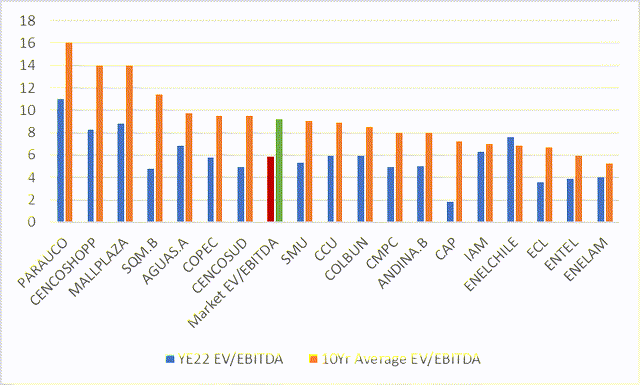

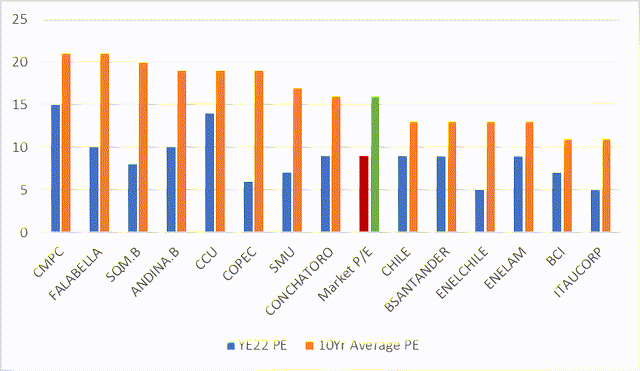

Compilé estimaciones de consenso futuras para cada una de las acciones componentes, extrapolé PE y EV/EBITDA, y las comparé con el promedio de los últimos 10 años. Resulta que el promedio no ponderado está un 40% por debajo de la fecha. Parte de esto puede deberse a las altas tasas aplicadas por el banco central, que subieron del 0% al 9% en un año. Sin embargo, las tasas están cerca de tocar techo y podrían caer en 2023 debido a la necesidad de comenzar a estimular la economía después de la estanflación, independientemente de la nueva constitución.

Descuento de evaluación VE/EBITDA YE22 vs promedio de 10 años (Imagen creada por el autor con datos de Capital IQ) Descuento de evaluación PE YE22 vs promedio de 10 años (Imagen creada por el autor con datos de Capital IQ)

ECH ofrece una fuerte recompensa por riesgo impulsada por el referéndum del 4 de septiembre

En conclusión, los mercados bursátiles y cambiarios chilenos han sido rebajados en gran medida (en precio) debido a los riesgos políticos reales que ahora están a punto de hacerse realidad o disiparse el 4 de septiembre. En mi opinión, ahora hay más del 50% de posibilidades de rechazar la nueva constitución y reducir el poder del actual gobierno socialista. Esto daría como resultado un fuerte aumento del 20% al 30%, mientras que una confirmación podría conducir a una caída del 10%. La exposición amplia a esta operación es a través del ETF ECH de Chile, mientras que SQM, CHILE, CCU, AKO y BSAN, que cotizan en EE. UU., pueden superar al índice.

«Beer ninja. Experto en redes sociales sin complejos. Fanático de la web. Geek de Twitter. Pensador galardonado. Estudiante».

More Stories

Emiratos Árabes Unidos y Chile firman el Acuerdo de Asociación Económica Integral en Abu Dabi – Noticias

Emiratos Árabes Unidos y Chile firman un acuerdo integral de asociación económica

Los sauditas ven a la chilena Codelco como una buena opción para una asociación en el campo del litio – BNN Bloomberg