Al darse cuenta de que la alta inflación no desaparecerá en silencio, los principales bancos centrales del mundo están endureciendo sus políticas.

La gradualidad ha dado paso a fuertes aumentos de tipos de interés ya una voluntad más clara de frenar la inflación real y esperada, a pesar de las negativas consecuencias económicas. La retórica y las acciones políticas más duras han desestabilizado los mercados financieros, aumentando los rendimientos a plazo y distribuyendo los riesgos. En contraste, los precios de las acciones cayeron en un entorno de débiles ganancias corporativas y altas tasas de interés (descuento). Mientras tanto, el valor de cambio del dólar estadounidense aumentó en respuesta al aumento de los rendimientos de los bonos estadounidenses y la huida de los inversores a un lugar seguro. Esto se suma a la inflación y las presiones financieras en los países emergentes y en desarrollo.

A medida que se deterioran las condiciones financieras, las perspectivas económicas para 2023 se han atenuado.

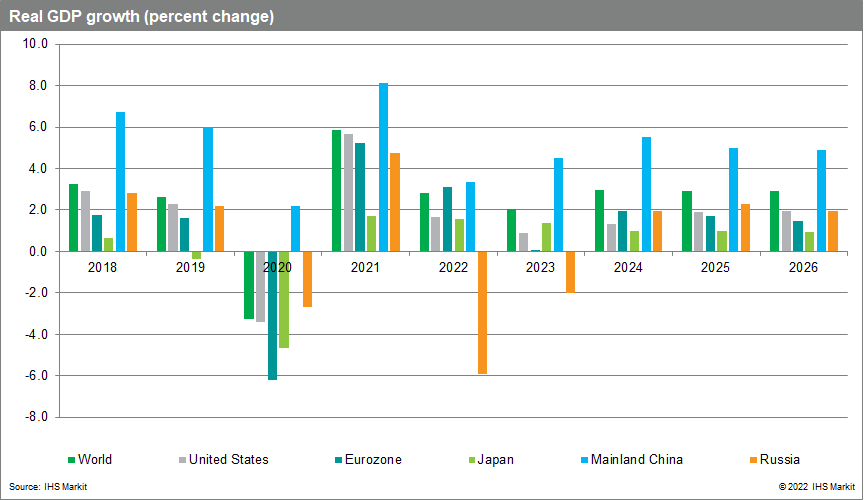

Ahora esperamos que el crecimiento del PIB real mundial se desacelere del 5,8 % en 2021 al 2,8 % en 2022 y al 2,0 % en 2023. La tasa de crecimiento para 2023 se revisó a la baja en 0,3 puntos porcentuales con respecto a la previsión del mes pasado, lo que refleja una perspectiva más débil para el país más grande del mundo. economías de la Eurozona, China continental, Japón y Estados Unidos. La situación global puede describirse como un estancamiento del crecimiento, donde el crecimiento del PIB real está por debajo del crecimiento potencial (actualmente acercándose al 3,0%) y el desempleo es alto. El período de crecimiento más débil y de mayor debilidad será a fines de 2022 y principios de 2023, cuando un nuevo shock importante podría llevar a la economía mundial a la recesión. Si bien nuestros pronósticos no anticipan una recesión global, partes del mundo experimentarán una recesión, incluida Europa occidental y partes de América Latina (como Argentina y Chile).

Si la inflación de precios disminuye durante los próximos dos años, convergiendo con las metas del banco central, las políticas monetarias disminuirán y el crecimiento económico se reactivará. Esperamos que el PIB mundial real aumente al 2,9 % tanto en 2024 como en 2025. Las ganancias más fuertes se producirán en la región de Asia y el Pacífico (4,6 % en 2024 y 4,2 % en 2025), encabezada por India, Indonesia, Vietnam, Filipinas y Bangladés. . Estos países se beneficiarán de acuerdos regionales de libre comercio, costos competitivos y cadenas de suministro eficientes.

La inflación disminuirá a medida que disminuya la demanda y mejoren las condiciones de la oferta.

Los precios de las materias primas cayeron a principios de septiembre en respuesta a las tasas de interés más altas, la disminución de la demanda mundial y un dólar más fuerte. A mediados de septiembre, nuestro índice de precios de materiales ha bajado un 23 % desde su máximo de principios de marzo. La caída de los precios de las materias primas se está trasladando a los productos intermedios y terminados y brindará algo de alivio a los consumidores el próximo año. Mientras tanto, las tasas de desempleo más altas limitarán los aumentos en las tasas salariales y los precios de los servicios intensivos en mano de obra. Después de repuntar del 3,9 % en 2021 al 7,6 % en 2022, la inflación mundial de los precios al consumidor debería caer al 4,8 % en 2023 y al 2,8 % en 2024.

Europa Occidental enfrenta una recesión de invierno con costos de energía en aumento y suministros de energía limitados.

Después de un fuerte crecimiento impulsado por el consumidor en los dos primeros trimestres de 2022, la economía de la eurozona se estancó en el tercer trimestre. El impulso temporal de la demanda reprimida de servicios al consumidor parece estar desapareciendo, dando paso a los vientos en contra del suministro de energía y los problemas de precios, la guerra ruso-ucraniana en curso, el endurecimiento de las condiciones financieras y el deterioro de la confianza. Con la inflación de los precios al consumidor acercándose al 10 % a/a este otoño, ahora esperamos que el BCE eleve su tasa de política de referencia al 2,75 % para febrero de 2023 y la mantenga en ese nivel durante un año. Esperamos que el PIB real de la eurozona disminuya a fines de 2022 y principios de 2023, ya que los hogares y las empresas luchan con las altas facturas de energía y las posibles interrupciones de energía. Reducir el suministro de gas natural supondría riesgos para las industrias europeas de energía eléctrica, metales básicos, productos químicos, plásticos, vidrio y cerámica. Esperamos que el crecimiento anual del PIB real en la zona euro se desacelere del 5,2 % en 2021 al 3,1 % este año y al 0,0 % en 2023 antes de recuperarse al 1,9 % en 2024.

La economía estadounidense se enfrenta a un período prolongado de crecimiento tibio y aumento del desempleo.

El enorme estímulo fiscal y monetario durante la pandemia de COVID-19 ha llevado la inflación en los Estados Unidos a su nivel más alto en cuatro décadas. A pesar de una ligera caída desde junio, la inflación de precios al consumidor se mantuvo elevada en 8,3% a/a en agosto. La Reserva Federal ahora está decidida a devolver la inflación a su objetivo del 2 % y es probable que eleve la tasa de los fondos federales al 4 % o más para fines de 2022. Todavía se espera que la economía de EE. UU. evite una recesión, ya que los mercados laborales ajustados respaldan crecimiento sostenido del gasto de los consumidores. Sin embargo, los costos de financiamiento más altos conducirán a disminuciones significativas en la construcción residencial y comercial. Esperamos que el crecimiento del PIB real se desacelere del 5,7 % en 2021 al 1,7 % en 2022 y al 0,9 % en 2023 antes de aumentar al 1,3 % en 2024. Con un crecimiento potencial débil, es probable que el desempleo en EE. UU. aumente del 3,7 % en julio. al 4,7% en 2025.

El crecimiento económico en China continental sigue siendo débil.

Después del revés relacionado con el bloqueo de COVID-19 en el segundo trimestre, la economía de China continental se está expandiendo nuevamente. La producción industrial aumentó un 4,2% interanual en agosto, mientras que la producción de servicios aumentó solo un 1,8% interanual. Es probable que el crecimiento siga limitado por la dinámica política gubernamental libre de COVID, el profundo estancamiento del sector inmobiliario y la débil demanda de exportaciones. El levantamiento de las políticas de estímulo será limitado, ya que el gobierno se mantiene cauteloso debido a los temores de un aumento del sobreendeudamiento. Esperamos que el crecimiento del PIB real se desacelere del 8,1 % en 2021 al 3,3 % en 2022 antes de aumentar al 4,5 % en 2023 y al 5,5 % en 2025.

mínimo

Las condiciones financieras más estrictas ralentizarán aún más el crecimiento económico mundial, poniendo en peligro la expansión en las regiones vulnerables y profundizando la recesión esperada en Europa. La combinación de bajo crecimiento económico, alto desempleo y mejores condiciones en la cadena de suministro hará que la inflación disminuya en los próximos dos años.

Este artículo fue publicado por S&P Global Market Intelligence y no por S&P Global Ratings, una división administrada por separado de S&P Global.

«Beer ninja. Experto en redes sociales sin complejos. Fanático de la web. Geek de Twitter. Pensador galardonado. Estudiante».

More Stories

Emiratos Árabes Unidos y Chile firman el Acuerdo de Asociación Económica Integral en Abu Dabi – Noticias

Emiratos Árabes Unidos y Chile firman un acuerdo integral de asociación económica

Los sauditas ven a la chilena Codelco como una buena opción para una asociación en el campo del litio – BNN Bloomberg