?")

Es fácil pasar por alto a Electrolux de Chile (SNSE: ELUXSA) debido a su desempeño de precios modesto y casi estable durante la semana pasada. Dado que los precios de las acciones suelen seguir el desempeño financiero a largo plazo de una empresa, nos preguntamos si los fundamentos mixtos de la empresa influyen fuertemente en los movimientos del precio de las acciones de la empresa. En este artículo, decidimos enfocarnos en las reglas de compromiso de Electrolux de Chile.

El rendimiento sobre el capital o el rendimiento sobre el capital es una herramienta útil para evaluar la eficacia con que una empresa está logrando el rendimiento de la inversión que ha recibido de sus accionistas. En términos más simples, mide la rentabilidad de una empresa en relación con el capital contable.

Lea nuestro último análisis del Electrolux de Chile

¿Cómo se calcula el rendimiento del capital social?

La Fórmula ROE El:

Retorno sobre el capital = Beneficio neto (de operaciones continuas) ÷ Capital contable

Entonces, según la fórmula anterior, el ROE para Electrolux de Chile es:

1,5% = 2.200 millones de pesos chilenos 145.000 millones de chilenos (en base a los doce meses siguientes hasta diciembre de 2020).

“Retorno” se refiere a las ganancias de la empresa durante el año pasado. Una forma de visualizar esto es que por cada CLP1 de su capital social, la empresa generó una utilidad de 0.02 CLP.

¿Cuál es la relación entre el ROE y el crecimiento de las ganancias?

Hasta ahora, hemos aprendido que el rendimiento del capital mide la eficiencia con la que una empresa logra sus ganancias. Ahora tenemos que evaluar cuántos beneficios está reinvirtiendo o «manteniendo» la empresa para el crecimiento futuro, lo que nos da una idea del potencial de crecimiento de la empresa. Suponiendo que todo lo demás sea igual, las empresas que tienen una mayor rentabilidad sobre el capital y retienen mayores beneficios suelen ser las empresas que tienen una mayor tasa de crecimiento en comparación con las empresas que no tienen las mismas ventajas.

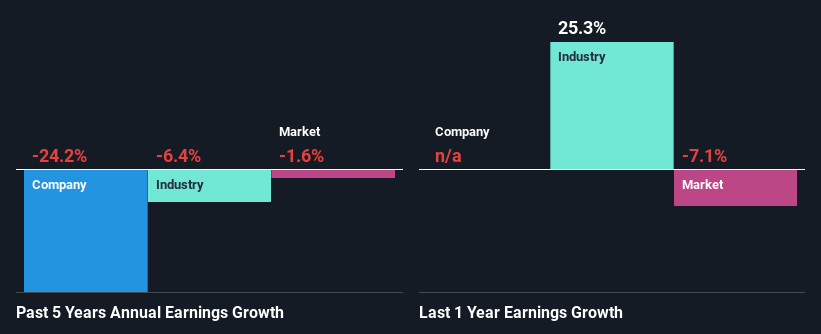

Crecimiento de utilidades de Electrolux de Chile y 1,5% de ROE

Como puede ver, las reglas de compromiso de Electrolux de Chile parecen bastante débiles. No solo eso, incluso en comparación con el promedio de la industria del 6.5%, el ROE de la compañía es completamente normal. Por esta razón, la caída de la utilidad neta de Electrolux de Chile en cinco años en un 24% no es sorprendente dado el bajo retorno sobre el capital. Creemos que también puede haber otros aspectos que afecten negativamente las perspectivas de resultados de la compañía. Por ejemplo, una empresa tiene una tasa de pago muy alta o se enfrenta a una presión competitiva.

Entonces, en comparación con la industria, que redujo sus ganancias en un promedio de 6.4% en el mismo período, todavía encontramos el desempeño de Electrolux de Chile muy sombrío, porque la empresa estaba reduciendo sus ganancias más rápido que la industria.

El crecimiento de los dividendos es una métrica importante a considerar al evaluar las acciones. Un inversor debe tratar de determinar si el crecimiento esperado o la disminución de las ganancias, cualquiera que sea el caso, se ha incluido en el precio. Esto le ayudará a determinar si el futuro de la acción parece prometedor u ominoso. ¿Electrolux de Chile es un valor razonable comparado con otras empresas? Estas tres medidas de evaluación pueden ayudarlo a tomar una decisión.

¿Electrolux de Chile está utilizando efectivamente sus utilidades retenidas?

Electrolux de Chile no paga dividendos, lo que significa que todas sus ganancias probablemente se reinvertirán en el negocio, lo que no explica por qué las ganancias de la empresa disminuirían si se quedara con todas sus ganancias. Por lo tanto, puede haber otros factores en juego aquí que probablemente frenen el crecimiento. Por ejemplo, la empresa se encontró con algunos vientos en contra.

conclusión

En general, sentimos que el desempeño demostrado por Electrolux de Chile podría estar abierto a muchas interpretaciones. Aunque parece que tiene la mayor parte de sus beneficios, dado el bajo ROE, es posible que los inversores no se beneficien de toda esa reinversión después de todo. Un menor crecimiento de los dividendos indica la corrección de nuestra teoría.

Promoción

Si está buscando negociar una amplia gama de inversiones, abra una cuenta al menor costo * Plataforma confiable por parte de los profesionales, Mediadores interactivos. Sus clientes de más de 200 países y territorios comercializan acciones, opciones, futuros, divisas, bonos y fondos en todo el mundo desde una cuenta integrada.

Este artículo de Simply Wall St es de naturaleza general. No constituye una recomendación para comprar o vender acciones, ni tiene en cuenta sus objetivos o situación financiera. Nuestro objetivo es brindarle un análisis enfocado a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no incluir los anuncios más recientes de la empresa que son genéricos o sensibles al precio. Wall Street simplemente no tiene una posición en ninguna de las acciones cotizadas.

*Interactive Brokers está clasificado como el corredor menos costoso por StockBrokers.com Annual Online Review 2020

¿Tiene notas sobre este artículo? ¿Preocupado por el contenido? mantenerse en contacto Directamente con nosotros. Alternativamente, envíe un correo electrónico al equipo editorial (arroba) simplemente a wallst.com.

«Beer ninja. Experto en redes sociales sin complejos. Fanático de la web. Geek de Twitter. Pensador galardonado. Estudiante».

More Stories

Emiratos Árabes Unidos y Chile firman el Acuerdo de Asociación Económica Integral en Abu Dabi – Noticias

Emiratos Árabes Unidos y Chile firman un acuerdo integral de asociación económica

Los sauditas ven a la chilena Codelco como una buena opción para una asociación en el campo del litio – BNN Bloomberg