En los últimos ocho meses, presidente gabriel boric Una nueva constitución esperó la ratificación antes de introducir reformas importantes. El gobierno parece estar contando con una nueva constitución, redactada durante un año por una convención constitucional, para proporcionar pautas clave en asuntos como la atención médica, la educación y las pensiones.

Pero algo curioso le pasó a la constitución: a los chilenos no les gustó. Después de que la constitución fracasara en un referéndum en septiembre pasado, no tuvo más remedio que presentar sus propias propuestas para abordar los cambios que los chilenos parecían estar exigiendo. Entonces, en un discurso nacional el 2 de noviembre, Boric expuso sus planes para reformar el sistema de pensiones de Chile. Pero, ¿Boric tiene suficiente capital político para lograr la reforma en el Congreso?

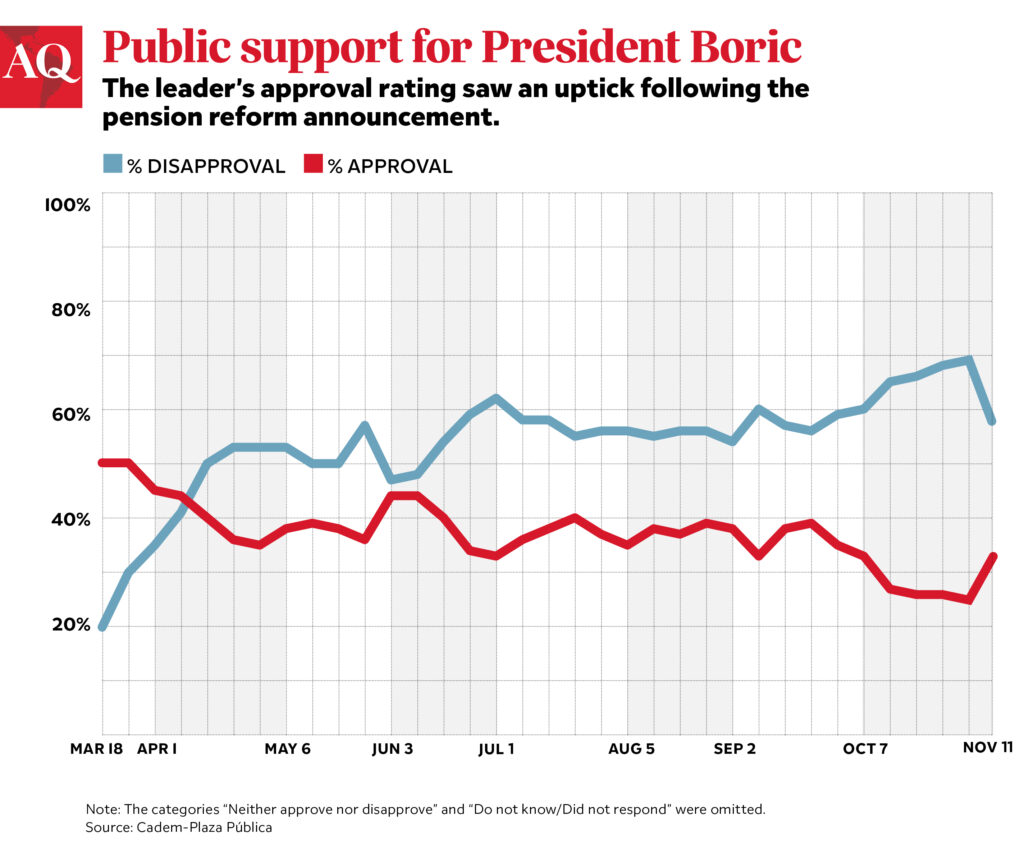

La popularidad de Boric no parece ser un precursor del éxito legislativo. Lo último encuesta de cadmio Observó una mejora de ocho puntos en su índice de aprobación después del plan de pensiones, pero solo llegó al 33%.

reforma

El sistema de pensiones personales de Chile se creó en la década de 1980 con dos objetivos en mente: crear un mercado de capitales nacional y, en última instancia, brindar pensiones. El sistema de AFP ha sido elogiado (y copiado) y vilipendiado. Fue un gran acierto en su primer gol, pero el segundo parece desastroso, por lo que estas dos perspectivas no están reñidas.

No hay duda de que el sistema de pensiones, que fue una de las principales razones por las que millones de chilenos salieron a las calles en octubre de 2019, necesita mejorar. La pensión promedio es de $4,800 al año para hombres y $3,100 para mujeres. En un país donde los comestibles son más caros que en Europa, esto claramente no es suficiente.

Borick ha propuesto un sistema mixto moderado que incluye tanto un elemento de copago como una preferencia individual del pagador. Anunció con orgullo que las AFP ampliamente odiadas desaparecerían, aunque les ofreció la opción de convertirse en «inversionistas de pensiones privadas», esencialmente fondos de inversión.

Propuso una pensión básica universal (común para todos menos el 10% más rico de Chile) de unos US$270 mensuales, así como un aumento gradual de las contribuciones laborales del 10 al 16%. Podemos esperar un debate ruidoso sobre a dónde irá ese 6% adicional, pero esperamos que la mitad termine en las cuentas personales de los contribuyentes y la otra mitad entre en el fondo público para ayudar a pagar un salario público fortalecido. Vaya sistema. El fondo del organismo público será administrado por una junta independiente de siete miembros denominada «Inversor Autónomo Público y Privado». Los ahorros de pensiones privados existentes son privados y heredados.

El éxito de la reforma, por supuesto, depende de si el gobierno puede pasar por el Congreso, donde no tiene mayoría. Para eso, el gobierno necesita dos cosas: capital político y capacidad de negociación con los miembros del Congreso. Ambos dependen de la popularidad y propuesta del Presidente.

Mientras tanto, los eventos recientes en el Congreso, desde la serie de leyes de retiro de pensiones aprobadas durante la pandemia hasta la aparente desintegración del histórico Partido Demócrata Cristiano y la elección de un nuevo presidente de la Cámara de Representantes, muestran disciplina del partido. Prácticamente ausente. El Partido Comunista, que forma parte de la coalición gobernante, no puede estar demasiado contento con el plan de pensiones. Sin embargo, el movimiento No Más AFP ha sido abiertamente crítico.

Para vender la propuesta, el gobierno debe destilar una legislación compleja en dos o tres puntos de discusión. Esto ayuda a mantener la factura moderada y tiene algo para todos. Al menos en el papel, hace dos cosas que la mayoría de los chilenos han estado pidiendo: aumenta las pensiones y elimina las AFP. Deja el guardado como está, mantiene la configuración privada con un nombre diferente, mientras agrega una sección de pago.

Por sus méritos, Poric podría convencer al Congreso e incluso al sector privado, deseoso de conservar el acceso al sistema de AFP y al capital que las propias AFP han acumulado. Los actores del sector privado sin duda intentarán mantener tanto como sea posible, pero mirando hacia atrás en los últimos tres años, se dan cuenta de que han esquivado una bala en este proyecto. También pueden presionar a los partidos de derecha que no estén dispuestos a cooperar con la reforma para que los apoyen.

Boric llegó al poder prometiendo el fin de las impopulares AFP. Si pudiera aprobar esta reforma, por modesta que fuera, podría obtener una gran victoria. Sin embargo, una encuesta reciente muestra que el público está más preocupado por el aumento de la delincuencia, el desempleo y la inflación.

Entonces, incluso cuando Boring y quienes lo rodeaban esperaban crear un gobierno transformador, la realidad se insinuó y puso la gobernanza cotidiana (el crimen y la economía) en primer plano. Poric puede creer que su legado está ligado a su capacidad para lograr los cambios que los opositores exigieron en 2019, pero en realidad, su futuro político depende de su capacidad para brindar soluciones a estas funciones básicas del gobierno. Boric debe lograr este equilibrio para aprobar la reforma y evitar su propia jubilación.

—

Funk es Profesor Asistente de Ciencia Política en la Facultad de Gobierno de la Universidad de Chile y socio de la consultora Andes Risk Group.

Etiquetas: Batalla, Chile, reforma de pensiones

Las opiniones expresadas en este comentario no representan necesariamente opiniones Trimestral de las Américas o sus editores.

«Lector típico. Especialista en música. Aficionado a la comida. Pionero de la televisión. Estudiante de toda la vida. Ávido amante de los zombis».

More Stories

Cyber Day: un carrusel de ofertas que no puedes dejar pasar

Colchones de 2 plazas: calidad y confort para tu sueño tranquilo

Las carpas adecuadas para cada tipo de aventura