Como segundo mayor productor mundial de carbonato de litio utilizado en baterías, una parte importante de las baterías de los automóviles eléctricos, Chile ha superado durante mucho tiempo a Argentina y Bolivia en atraer inversiones para extraerlo. Pero una serie de acontecimientos están cambiando el llamado «triángulo del litio» en América Latina.

Con los depósitos más grandes del mundo, Bolivia ha asegurado millones de dólares en nuevas inversiones, y el sector del litio de Argentina, ligeramente regulado, avanza a toda velocidad. En cambio, Chile no tiene nuevos proyectos en marcha y la reforma integral planificada para la industria bajo el presidente Gabriel Buric tiene como objetivo la expansión. Participación del Estadoaún no se ha completado.

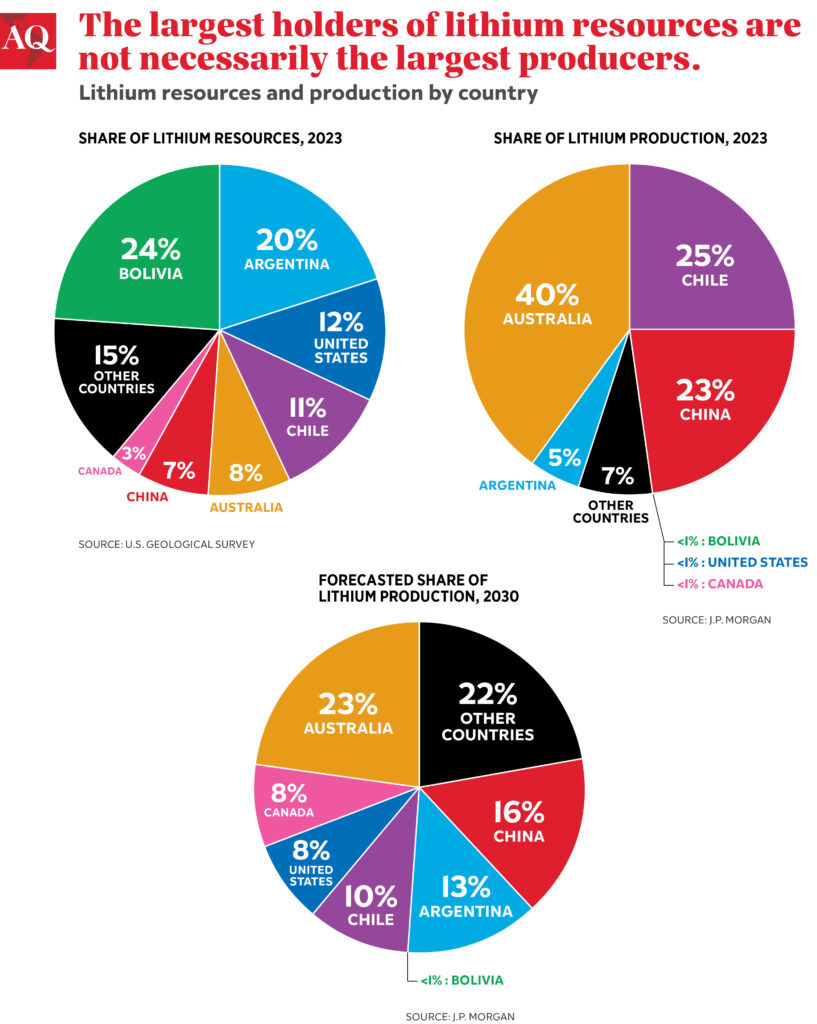

Hay una competencia global en rápido movimiento que se cierne sobre estos tres jugadores. Aumentar la producción en Australia y Brasilasí como los descubrimientos en nosotros, Ha aumentado la presión para asegurar nuevas inversiones en un mercado en rápida expansión. con Tecnologías de baterías alternativas Argentina, Bolivia y Chile, que ya se están desarrollando, tienen oportunidades limitadas de beneficiarse del influjo de capital extranjero que se dirige hacia los salares andinos antes de que el camino de menor resistencia gire hacia otra parte, dijeron los analistas. q.

Thea Riofrancos, profesora de ciencias políticas en Providence College, dijo que no ha habido “nuevos contratos de extracción” que hayan llegado a las etapas de producción desde que se completaron dos existentes en Chile a fines de la década de 1970. q. La incertidumbre en torno a la estrategia de litio de Buric no ha ayudado a las perspectivas de crecimiento de Chile, ya que no se han anunciado nuevas inversiones desde abril y los contratos existentes siguen pendientes. Incierto. Mientras tanto, la demanda global de LCE es se espera Un 25% anual durante la próxima década.

Mientras Chile se ocupa del agua…

Esto no significa necesariamente que la producción chilena no retome su crecimiento una vez finalizado el marco regulatorio. «Los inversores querían invertir en Chile y enfrentaban barreras de entrada, y esto podría eliminar algunas de esas barreras», dijo Riofrancos, refiriéndose a la falta de inversión de Chile en nuevos proyectos de litio incluso antes de que se anunciara la estrategia del litio.

Y sin contar las dos plantas existentes en Chile: Sociedad Química y Minera de Chile (SQM) y Albemarle, las mineras que operan las dos plantas respectivamente, tienen previsto aumentar la producción en el Salar de Atacama entre 140.000 y 180.000 toneladas LCE para 2030. Según José Hoover, ex analista del Ministerio de Minería de Chile y director de Inteligencia Comercial de SQM. Sin embargo, Hoover destacó que el alcance de esta ampliación depende de los resultados del contrato en curso. Negociación Entre SQM y Codelco, la cuprífera estatal de Chile.

…Argentina nada hacia adelante

Si bien muchas partes de la economía argentina se consideran áreas donde la intervención gubernamental es frecuente y dura (por ejemplo, un mercado laboral altamente regulado y una variedad vertiginosa de tipos de cambio), cuando se trata del sector descentralizado del litio, regulado provincialmente, es una historia diferente.

A diferencia de las estrategias centralizadas de Chile y Bolivia, los recursos de litio de Argentina pertenecen a las provincias. Ellos -no el gobierno federal- recaudan una 3% Impuesto de regalías para la minería de litio (en comparación con 40% Techo en Chile y 45% En Bolivia), el entorno empresarial está relativamente libre de supervisión estatal de las empresas mineras extranjeras, lo que atrae a un grupo diverso de inversores a las provincias de Jujuy, Salta y Catamarca.

El año pasado, Argentina produjo 33.000 toneladas de LCE, ocupando el segundo lugar en la región y el cuarto a nivel mundial. Se convirtió en una tercera mina. Empleo En junio, está previsto que se completen dos proyectos más el próximo año y tres están en construcción. El país tiene otros 41 proyectos en etapa inicial cuya finalización está programada para después de 2025.

Según datos del gobierno y Estimados Desde el punto de vista minero, se espera que la producción nacional de litio de Argentina se multiplique por cinco para fines de 2025, lo que equivale a un aumento de alrededor del 1% del PIB actual. “Seguramente Argentina podrá elevar su capacidad de producción a más de 200 mil toneladas de LCE entre 2032 y 2035”, afirmó Hofer.

Lo que se cierne sobre el futuro del sector del litio en Argentina es el impacto social de la extracción del metal. “La ampliación de estas plantas de litio seguramente provocará algún tipo de desplazamiento o conflicto”, afirmó Ernesto Pico, autor e investigador de la Universidad Nacional de Santiago del Estero. «El impacto ambiental de la extracción de litio aún no se ha medido completamente», señaló Pico. La regulación regional de las mineras de litio se asemeja a la “ley de la jungla”, con canales de comunicación limitados entre las empresas y las comunidades locales.

Ya está empezando a surgir una respuesta social: por ejemplo, en Tercer Malone de la Pazuna protesta que fue noticia en agosto pasado, cuando los manifestantes en Buenos Aires exigieron una mayor consulta comunitaria y un compromiso más amplio con los derechos de agua para las comunidades indígenas en la provincia de Jujuy.

¿Qué pasa con Bolivia?

A pesar de tener la propiedad más extensa del mundo Recursos probados de litioBolivia, la tercera punta del triángulo, aún no ha podido extraerlo desde que era industria Nacionalizado En 2009, y la producción acaba de llegar. 600 toneladas LCE el año pasado a partir de un proyecto piloto. Sin embargo, esta dinámica puede estar cambiando: dos proyectos firmados recientemente, cada uno por un valor de 1.400 millones de dólares, entre la estatal Yacimientos de Litio Bolivianos (YLB) y… Chino Y ruso Las empresas pretenden producir colectivamente 100.000 toneladas de LCE anualmente para finales de 2025 en los enormes salares de Uyuni y Coibasa.

Conocido por tener más Técnicamente complejo Debido a los depósitos, los proyectos de litio de Bolivia deben superar costos crecientes, infraestructura inadecuada y una escasez de mano de obra local calificada, así como una nueva estrategia. requisitos Para usar un Nueva tecnología No se ha probado completamente a gran escala.

Por eso los expertos se muestran escépticos. «Es imposible que estos proyectos alcancen sus objetivos de producción», afirmó Chris Perry, fundador y presidente de la consultora House Mountain Partners. «Esto llevará años. Me sorprendería que sucediera antes de 2027 o 2029».

¿Que viene despues?

Con el sector del litio de Chile tambaleándose y las perspectivas de Bolivia inciertas, todos los ojos están puestos en Argentina y en si su auge traerá prosperidad e importancia internacional o social. revolución Lo que perturba la industria. De cualquier manera, el destino de Argentina servirá como indicador para los países ricos en litio. países En la región con grandes esperanzas para el futuro.

Aún no está claro si la industria del litio pasará a formar parte de América Latina larga historia Relaciones cargadas con abundantes recursos minerales. Pero parece que Argentina tendrá la próxima oportunidad de escribir un nuevo capítulo.

__

Quinn es la nueva corresponsal de energía del International Business Times UK aEx asistente editorial de q

Etiquetas: Argentina, Bolivia, Chile, litio

Cualquier opinión expresada en este artículo no refleja necesariamente las opiniones de Américas trimestral O sus editores.

«Beer ninja. Experto en redes sociales sin complejos. Fanático de la web. Geek de Twitter. Pensador galardonado. Estudiante».

More Stories

Emiratos Árabes Unidos y Chile firman el Acuerdo de Asociación Económica Integral en Abu Dabi – Noticias

Emiratos Árabes Unidos y Chile firman un acuerdo integral de asociación económica

Los sauditas ven a la chilena Codelco como una buena opción para una asociación en el campo del litio – BNN Bloomberg