Los valores de las divisas son importantes tanto para la economía real como para el sector financiero. Ante las presiones del mercado de divisas, algunos bancos centrales y ministerios de finanzas recurren a la intervención del tipo de cambio (FXI) en un intento de reducir la depreciación realizada en el valor de la moneda, minimizando así sus consecuencias económicas y financieras. Esta publicación proporciona información sobre cuán efectivas pueden ser estas intervenciones para limitar la depreciación de la moneda.

Cayendo contra el dolar

La depreciación de la moneda puede aumentar la competitividad de las exportaciones en los mercados internacionales y aumentar el costo de los pagos recurrentes de la deuda en moneda extranjera adeudada por gobiernos y empresas privadas. La depreciación de la moneda también cambia el valor de los activos en moneda local y extranjera en las carteras de los inversores, estimulando los efectos de riqueza y estimulando el reequilibrio de la cartera. Además, el impacto de los precios más altos de las materias primas, a menudo facturados en dólares, puede exacerbar la inflación interna y aumentar los déficits presupuestarios de los gobiernos.

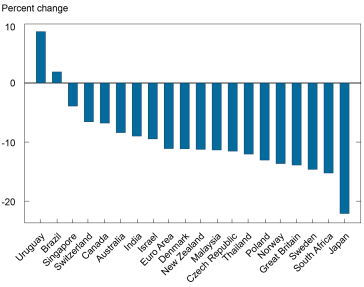

Estas dinámicas son sin duda una preocupación en 2022, ya que muchas monedas pierden un valor significativo frente al dólar estadounidense, según los tipos de cambio bilaterales. El gráfico a continuación muestra que estos cambios de valoración nominal fueron más del 10 por ciento para muchos países y más cerca del 20 por ciento en otros.

Variación de los valores nominales de las divisas frente al dólar estadounidense, de enero a octubre de 2022

Nota: Los números se calculan como el cambio porcentual en el tipo de cambio binario nominal al final del mes.

Los efectos a corto plazo de la intervención cambiaria

Los bancos centrales han acumulado grandes carteras sin precedentes de activos de reserva en moneda extranjera, que ahora superan los 12,5 billones de dólares en todo el mundo. Los economistas no están de acuerdo sobre la efectividad del FXI oficial como un medio para cambiar los tipos de cambio de manera drástica y permanente y tener un impacto medible en la actividad económica real. El trabajo econométrico en econometría sobre su impacto es un desafío debido a problemas de homogeneidad.

Investigaciones teóricas y empíricas recientes, incluidas Philardo, Gillus y MacGregor (2022) y Fratzcher, Gluyd, Minkoff, Sarno y Stuhr (2019), han arrojado nueva luz sobre esta cuestión de política. Por ejemplo, Maggiori (2022) argumenta que las condiciones del mercado, incluido el volumen, la liquidez y la capacidad del balance, determinan en gran medida la efectividad de FXI. Como resultado, los banqueros centrales pueden mover el tipo de cambio de manera más significativa dada la presencia de fragmentación del mercado, poca liquidez y apetito/capacidad de riesgo limitado entre los intermediarios financieros globales.

El modelo de Goldberg y Krogstrup (2022), basado en las condiciones de equilibrio de la balanza de pagos y la reasignación de la cartera de inversores, muestra algunos de los desafíos que implica la creación de estimaciones de la eficacia implícita de FXI, calculada en términos de evitar la depreciación de la moneda. Construido, Goldberg y Krogstrup (2022) La métrica Exchange Market Pressure (EMP) se basa en el equilibrio de la balanza de pagos y tiene en cuenta la demanda y la oferta de activos y pasivos extranjeros. La depreciación evitada por la venta de moneda extranjera en los mercados internacionales es específica del país y del tiempo. En general, las intervenciones tienen un mayor impacto en países con centros de inversión internacionales más pequeños, en los que las acciones de cartera son menos sensibles a las fluctuaciones del tipo de cambio y cuando los efectos sobre la riqueza de las fluctuaciones del tipo de cambio son mínimos.

La escala EMP tiene en cuenta cómo se comparan los tipos de cambio dólar a dólar con una escala realista que tiene en cuenta los efectos de mitigación de las acciones del banco central en el mercado y las tasas de interés. Los efectos implícitos del modelo de estas intervenciones frente a la depreciación del tipo de cambio bilateral varían ampliamente entre países y períodos de tensión en los mercados financieros.

¿Cuánta presión cambiaria se ha compensado?

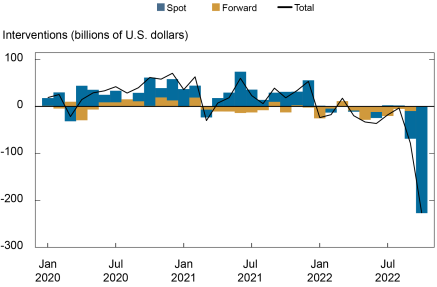

Ilustramos la diferencia tanto en el uso como en la efectividad de FXI utilizando datos de flujo de divisas globales de Datos anteriores para las 20 principales economías: Brasil, Chile, China, Colombia, República Checa, Dinamarca, Hong Kong (República Popular China), Hungría, India, Israel, Japón, Corea, Malasia, México, Polonia, Rusia, Singapur, Sudáfrica , Suiza y Tailandia; Las grandes economías avanzadas que están excluidas de nuestro análisis (incluidas Australia, Canadá, la eurozona y el Reino Unido) generalmente tienen monedas flotantes. La base de datos indica las magnitudes de ambos puntos–Liquidación de operaciones en t + 2 días – y para – liquidación de operaciones en más de t + 2 días – Intervenciones, excluyendo opciones y otras herramientas.

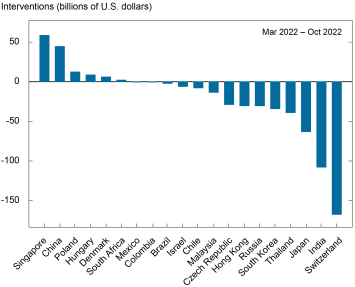

Como muestran los gráficos a continuación, al comienzo del período de la pandemia, las intervenciones netas en toda la muestra fueron casi siempre positivas, lo que indica la acumulación generalizada de reservas de divisas, lo que podría evitar el fortalecimiento de las monedas locales, pero se han vuelto negativas desde enero en medio de los esfuerzos para compensar la caída de la moneda local (gráfico superior). Las intervenciones netas fueron fuertemente negativas para la mayoría de estos países individualmente (gráfico inferior).

Ventas recientes de reservas de divisas acumuladas durante la epidemia

Notas: Las intervenciones > 0 indican la acumulación de activos de reserva de divisas, mientras que las intervenciones < 0 indican la venta de reservas de divisas.

Las intervenciones cambiarias oficiales varían ampliamente en tamaño y dirección

Notas: Las intervenciones > 0 indican la acumulación de activos de reserva de divisas, mientras que las intervenciones < 0 indican la venta de reservas de divisas.

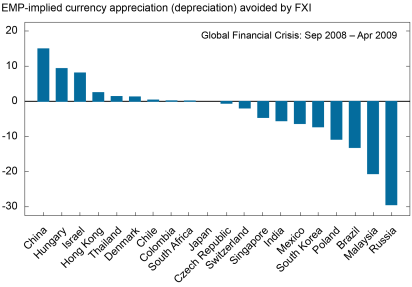

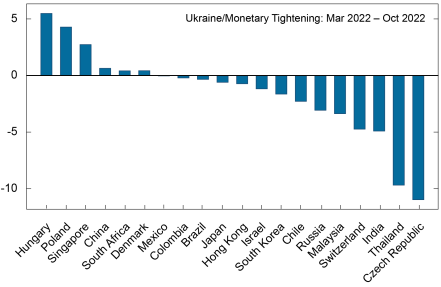

Con este enfoque, ¿cuánta presión sobre los tipos de cambio ocultaron las intervenciones cambiarias? El siguiente gráfico muestra la predicción del modelo EMP de cuánto subirá/bajará la moneda frente al dólar estadounidense en ausencia de intervención en tres períodos de tensión extrema: (1) la crisis financiera mundial (septiembre de 2008 a abril) de 2009), ( 2) los primeros meses de la pandemia de COVID-19 (febrero de 2020 a abril de 2020) y (3) la invasión rusa de Ucrania y el reciente período de ajuste de la política monetaria (marzo de 2022 a octubre de 2022).

La cantidad de presiones monetarias que encuentra el FXI varía mucho para cada país a lo largo del tiempo. Sin embargo, los temas comunes atraviesan todos estos períodos estresantes:

- Para un volumen dado de intervención, se espera que los países con pequeñas posiciones extraterritoriales y mercados de divisas compensen la presión del mercado relativamente mayor.

- Los países intervienen en diferentes direcciones incluso en el mismo período limitado de tiempo.

- Los países no avanzan en la misma dirección en diferentes períodos de tensión. Por ejemplo, durante la crisis financiera mundial, China acumuló grandes reservas y evitó casi el 15 por ciento de la apreciación del renminbi frente al dólar estadounidense, mientras que durante la crisis del Covid, las intervenciones tuvieron un impacto relativamente pequeño en el tipo de cambio del renminbi/ dólar.

Los montos implícitos en el modelo para la apreciación de la moneda o la mitigación de la depreciación varían según los episodios de estrés.

Notas: Los números indican cuánto se apreciará/depreciará la moneda frente al dólar estadounidense en ausencia de una intervención cambiaria. En el primer panel, por ejemplo, el renminbi chino estaría un 15 % por encima del dólar estadounidense sin FXI, y el real brasileño estaría un 13,1 % por debajo.

En los últimos meses, las intervenciones en el mercado de divisas han tomado la forma de ventas de activos oficiales en el extranjero y están en gran medida dirigidas a limitar la depreciación de la moneda local frente al dólar estadounidense. Aunque algunas de las intervenciones más completas (absolutas) de este año provinieron de grandes economías, según el modelo EMP, no todas contribuyeron a que las monedas se fortalecieran significativamente. Con pocas excepciones, se estima que las intervenciones cambiarias alteraron las depreciaciones del tipo de cambio bilateral solo en cantidades modestas. Para las principales monedas de mercados desarrollados y emergentes, cuyos movimientos dominan la prensa financiera (por ejemplo, el yen japonés, el renminbi chino, el real brasileño), los valores previstos por el indicador de presión del mercado cambiario no difieren mucho de los valores de las monedas observadas.

linda s Asesor de investigación financiera para la investigación de políticas de corretaje en el Grupo de Investigación y Estadísticas del Banco de la Reserva Federal de Nueva York.

piedra b. Calissa es analista de investigación en el Grupo de Investigación y Estadísticas del Banco de la Reserva Federal de Nueva York.

Cómo citar esta publicación:

Linda S. Goldberg y Stone B. Kalisa, “¿Reflejan completamente las tasas de cambio las presiones monetarias?” Banco de la Reserva Federal de Nueva York Economía de Liberty Street10 de noviembre de 2022, https://libertystreeteconomics.newyorkfed.org/2022/11/do-exchange-rates-fully-reflect-currency-pressions/.

Descargo de responsabilidad

Las opiniones expresadas en esta publicación son las de los autores y no reflejan necesariamente la posición del Banco de la Reserva Federal de Nueva York o del Sistema de la Reserva Federal. Cualquier error u omisión es responsabilidad del autor o autores.

«Beer ninja. Experto en redes sociales sin complejos. Fanático de la web. Geek de Twitter. Pensador galardonado. Estudiante».

More Stories

Emiratos Árabes Unidos y Chile firman el Acuerdo de Asociación Económica Integral en Abu Dabi – Noticias

Emiratos Árabes Unidos y Chile firman un acuerdo integral de asociación económica

Los sauditas ven a la chilena Codelco como una buena opción para una asociación en el campo del litio – BNN Bloomberg